親の土地の相続税はいくら?計算方法や節税方法を解説

親の土地を相続する場合には、相続税がかかる場合があります。

相続の手続きは、人生において何度もあることではないので、実際に相続する段階になって四苦八苦するケースも少なくありません。

いざというときに慌てないためにも、生前から「親の土地を相続した場合に相続税はいくらかかるのか」を把握しておくことが重要です。

そこで今回は親の土地を相続した場合の相続税の計算方法や節税方法などを詳しくご紹介します。

| このコラムのポイント |

|

Contents

親の土地には相続税がかかる?

結論から言えば、親の土地を相続した場合には、相続税がかかるケースとかからないケースがあります。

そして、親の土地に相続税がいくらかかるかどうかは、下記の項目を一つひとつ確認していく必要があります。

- 親の土地は相続税の課税対象

- 親の土地に相続税がかかるケースとは

- 親の土地に相続税がかかるか判断する方法は?

親の土地は相続税の課税対象

| 相続税の課税対象 | |

|---|---|

| 本来の相続財産 | 現金、預貯金、有価証券、宝石、土地、家屋、貸付金、特許権、著作権など |

| みなし相続財産 |

|

上記の通り、相続税の課税対象となる財産は多岐にわたりますが、原則として親の土地は相続税の課税対象に含まれます。

親の土地に相続税がかかるケースとは

親の土地は相続税の課税対象に含まれますが、必ず相続税がかかるわけではありません。

それでは、どのような場合に相続税が課税されるかというと、相続財産の合計が基礎控除額を上回った場合に課税されます。

基礎控除とは、所得控除のひとつで、所得から無条件で一定額を差し引ける額のことです。

簡単に言えば、税金の負担を軽くしてくれるものです。

そして、相続の場合の基礎控除額は、下記の計算式によって算出します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

それでは、法定相続人の数が1人~4人の場合の基礎控除額を実際に計算してみましょう。

| 法定相続人の数 | 計算式 | 基礎控除額 |

|---|---|---|

| 1人 | 3,000万円+600×1 | 3,600万円 |

| 2人 | 3,000万円+(600万円×2) | 4,200万円 |

| 3人 | 3,000万円+(600万円×3) | 4,800万円 |

| 4人 | 3,000万円+(600万円×4) | 5,400万円 |

仮に法定相続人が4人の場合、基礎控除額は5,400万円となり、正味の遺産額がこの金額を上回る場合には土地にも相続税が課税されます。

正味の遺産額は、下記の計算式で算出します。

正味の遺産額=「相続財産-(債務+葬式費用)+相続開始3~7年前の生前贈与」

親の土地に相続税がかかるか判断する方法は?

親の土地に相続税がかかるか判断するためには、下記の手順で判断します。

STEP1:法定相続人を確定させる

基礎控除額を算出するためには法定相続人を確定させなければなりません。

法定相続人とは、民法で誰が相続人になれるかを定めたもので、具体的には下記の通りとなります。

- 配偶者は常に相続人となる

- 第1順位:直系卑属(子や孫、ひ孫など)

- 第2順位:直系尊属(父母や祖父母など)

- 第3順位:兄弟姉妹

第2順位の法定相続人は、第1順位の法定相続人がいない場合に相続人となり、第3順位の法定相続人は第1順位、第2順位の法定相続人がいない場合に相続人となります。

STEP2:相続財産の合計を把握する

次に、相続財産の合計を把握しましょう。

現金や預貯金は、計算しやすいのですが、不動産については、基本的に固定資産税の評価額を基準とします。

土地の評価額については、少しややこしいので、次の章で詳しく説明します。

STEP3:相続財産から葬儀費用や借入金を差し引く

相続財産の合計額が確定したら、そこから葬儀費用や借入金などのマイナスの財産を差し引きます。

さらに、そこから相続開始3~7年前の生前贈与を差し引いたものが、正味の遺産額となります。

STEP4:法定相続人とそれぞれの相続税額を計算する

法定相続人が確定すれば、基礎控除額が確定しますので、計算しましょう。

基礎控除額=3,000万円+(600万円×法定相続人の数)

STEP5:基礎控除と照らし合わせる

STEP3で計算した正味の遺産額が基礎控除額を下回っていれば、相続税はかかりません。

上記のステップで、親の土地に相続税がかかるか判断することができます。

課税対象となる相続財産は、幅広く、場合によっては把握しきれなかったり、著作権など算定が難しいものもあります。

そのような場合には、税理士等の専門家に相続財産調査を依頼することも検討しましょう。

親の土地の相続税評価額の計算方法

親の土地に相続税がかかるのか、いくら課税されるのかを把握するためには、土地の評価額を計算する必要があります。

土地の評価額の算定方法は、路線価が設定されている土地は、路線価方式、設定されていない場合は、倍率方式で計算します。

路線価方式

路線価方式は、国税庁の路線価図で1㎡あたりの路線価を調べて下記の計算式で計算します。

まず、路線価の調べ方ですが、下記の国税庁のホームページから調べることができます。

>国税庁のホームページ「財産評価基準書 路線価図・評価倍率表」

親の土地に路線価が設定されている場合には、こちらの路線価図を参照して、路線価を調べます。

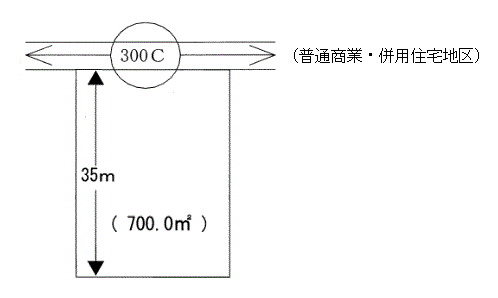

例えば、路線価図を見て下記のような土地だった場合には、路線価は300,000円となります。

出典;国税庁のホームページ「財産評価基準書 路線価図・評価倍率表 路線価図の説明」

そして、相続税評価額は、下記の計算式で算出します。

相続税評価額=路線価×補正率×土地面積(㎡)

上記の例では、300,000円(路線価)×0.97(補正率)×700㎡=203,700,000円(相続税評価額)となります。

補正率については、下記の国税庁のホームページから閲覧することができます。

倍率方式

路線価が設定されていない土地の場合には、倍率方式で計算します。

倍率方式とは、固定資産税評価額をもとに計算する方法で、地域ごとに定められた評価倍率を調べそれに固定資産評価額をかけることで計算します。

まず、地域ごとに定められた評価倍率を調べるには、下記の国税庁のホームページから調べることができます。

>国税庁のホームページ「財産評価基準書 路線価図・評価倍率表」

例えば、固定資産税評価額が10,000,000円、倍率が1.1だった場合には、下記の計算式で算出します。

10,000,000円(固定資産税評価額)×1.1(倍率)=11,000,000円(相続税評価額)

親の土地の相続税の計算例

相続財産が基礎控除額を上回る場合には、親の土地にも相続税がかかります。

ここでは、具体例を挙げて相続税がいくらかかるのかを算出します。

【条件】

- 法定相続人:配偶者・子供2人

- 遺言書無し、法定相続分に応じて分割

- 基礎控除を超えた課税遺産総額が3,000万円

上記の場合、まず、法定相続分を計算すると、配偶者が1/2、子供が1/4ずつとなり、法定相続分は下記の通りとなります。

【法定相続分】

- 配偶者:1,500万円

- 子供:750万円

- 子供:750万円

そして、上記の法定相続分に下記の相続税額率をかけたものが、相続税となります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

上記の表に基づいて、それぞれの相続税を算出すると、配偶者:175万円、子供:75万円、子供:75万円が相続税となります。

- 配偶者:1,500万円×15%-50万円=175万円

- 子供:750万円×10%=75万円

- 子供:750万円×10%=75万円

親の土地の相続税を節税する方法

資産価値が高い土地を相続する場合には、相続税の負担が大きくなるため、節税対策を講じる必要があります。

ここでは、下記の通り、親の土地を相続する場合の節税対策について紹介します。

- 控除や特例を活用する

- 賃貸物件を経営する

控除や特例を活用する

一定の要件に当てはまる場合、控除や特例制度を利用して土地の相続税を減らせるケースがあります。

| 控除/特例の種類 | 概要 |

|---|---|

| 配偶者控除 | 被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからない。

(1)1億6千万円 (2)配偶者の法定相続分相当額 |

| 未成年者控除 | 相続人が未成年のときは、相続税の額から一定の金額が差し引かれる |

| 障害者控除 | 納税者自身、同一生計配偶者または扶養親族が所得税法上の障害者に当てはまる場合には、一定の所得控除を受けることができる |

| 贈与税額控除 | 被相続人から3年以内に暦年課税に係る贈与によって取得した財産があるときは、相続税の課税価格に加算する。そして、加算された贈与財産の価額に対応する贈与税の額は、控除される |

| 相次相続控除 | 今回の相続開始前10年以内に被相続人が相続等によって課税されていた場合には、一定の金額が控除される |

| 小規模宅地等の特例 | 相続財産のうち、被相続人と生計を一にしていた被相続人の親族の事業用または居住の用に供されていた宅地のうち一定のものがある場合には、減額される |

例えば、土地の評価額が高い場合には、遺言書等により、配偶者が土地を相続して1億6千万円以内の控除額に収まれば配偶者控除で相続税は0円となります。

ただし、次の相続時には配偶者控除が使えないため、結果として相続税が高額になるケースもあります。

したがって、次の相続までに、しっかりと相続税対策をしておく必要があります。

賃貸物件を経営する

ここまで親の土地を相続した場合の節税対策として有効な方法が、賃貸物件を経営することです。

親の土地に、賃貸アパートや賃貸物件を建てることで、自用地ではなく貸家建付地とみなされ、評価額が低くなることで相続税を抑えることができます。

そして、貸家建付地の評価額は、その土地の評価額に借地権割合と借家権割合をかけて算出されます。

貸家建付地の価額=自用地としての価額-自用地としての価額×借地権割合※1×借家権割合※1×賃貸割合※2

※1 借地権割合及び、借地権割合は、下記より調べることができます。

>国税庁のホームページ「財産評価基準書 路線価図 評価倍率表」

※2 賃貸割合は、下記の計算式で算出することができます。

賃貸割合=Aのうち課税時期において賃貸されいる各独立部分の床面積の割合/当該家屋の各独立部分の床面積の割合(A)

上記の計算式に基づいて、具体例を計算してみましょう。

【具体例】

- 自用地としての評価額:1,000万円

- 借地権割合:60%

- 借家権割合:30%(全国一律)

- 賃貸割合:70%

こちらを上記の計算式に当てはめると下記の通りとなります。

1000万円(自用地としての評価額)-1000万円(自用地としての評価額)×0.6(借地権割合)×0.3(借家権割合)×0.7(賃貸割合)=874万円(貸家建付地の価額)

つまり、自用地よりも貸家建付地の方が126万円評価額が低くなります。

また、不動産は現金よりも評価額が低くなるため、そのまま相続するよりもさらに節税効果が生まれますし、金融機関から資金調達してアパートを建てる場合には、借入額はマイナスの資産として相続財産から差し引くことができます。

他にも賃貸経営の節税効果として、賃貸建物が建っている土地の200㎡までの部分については小規模宅地等の特例が適用され、相続税の評価額が50%になるなどの優遇措置もあります。

このように、賃貸物件を経営することは、節税対策として有効です。

また、賃貸物件の経営は、相続税以外にも所得税などの節税効果もあるのでおすすめです。

下記の記事では、所得税~相続税までアパート経営で節税できる税金の種類と方法を詳しく紹介しています。

>アパート経営で節税できる税金の種類と方法|所得税から相続税まで一挙解説

まとめ

親の土地を相続する場合、遺産総額によっては相続税がかかるので大きな負担となることもあります。

相続税の節税対策として、一般的には、控除や特例を活用することや賃貸経営をするアイデアなどもありますので、早い段階で準備をしましょう。

「賃貸経営で相続税対策を行いたい」とお考えの方は、土地活用や賃貸経営のプロに相談することをおすすめします。

千葉で土地活用・アパート経営をご検討されている方は、実際の建築事例や、ご予算・収支計画のことなど、どんなことでも、新築アパートの施工実績が豊富なIDQ architect までお気軽にご相談ください。